昨天 IBM 正式完成收購 Red Hat,對於這單影響深遠的科技界收購案,不少人看好,當然也有人看衰,本文作者 Crispus Nyaga 是 Seeking Alpha 網站的金融欄目博客主,他就認為「IBM 收購 Red Hat 是個錯誤」。

文章轉載自雲頭條公眾號對原文的翻譯。

引言

十多年來,我一直對國際商業機器公司(IBM)頗為關注。去年9月,我在一篇內容翔實的文章中介紹了這家公司讓我沮喪的原因。後來我在另一篇文章中對該公司決定斥資340億美元收購Red Hat的做法表示憤怒。今年,投資者們繼續購入IBM的股票,推動其股價漲幅超過24%。正因為如此,IBM的市場表現勝過標準普爾500指數和道瓊斯工業平均指數,但相比標準普爾科技精選行業指數較為遜色。這可以理解,因為該指數由世界上幾家發展速度最快的公司組成。我在本文中將回顧這家公司取得的進展,並就我看衰它的觀點是否發生了變化作出結論。

資料來源:YCharts

什麼讓IBM苦惱不已?

雖然IBM今年表現不俗,但長期的表現差強人意。在過去十年,IBM股累計上漲41%,遠低於標準普爾50指數高達240%的平均漲幅。在此期間,Oracle、微軟和思科等老牌IT公司的漲幅分別達到了193%、508%和210%。

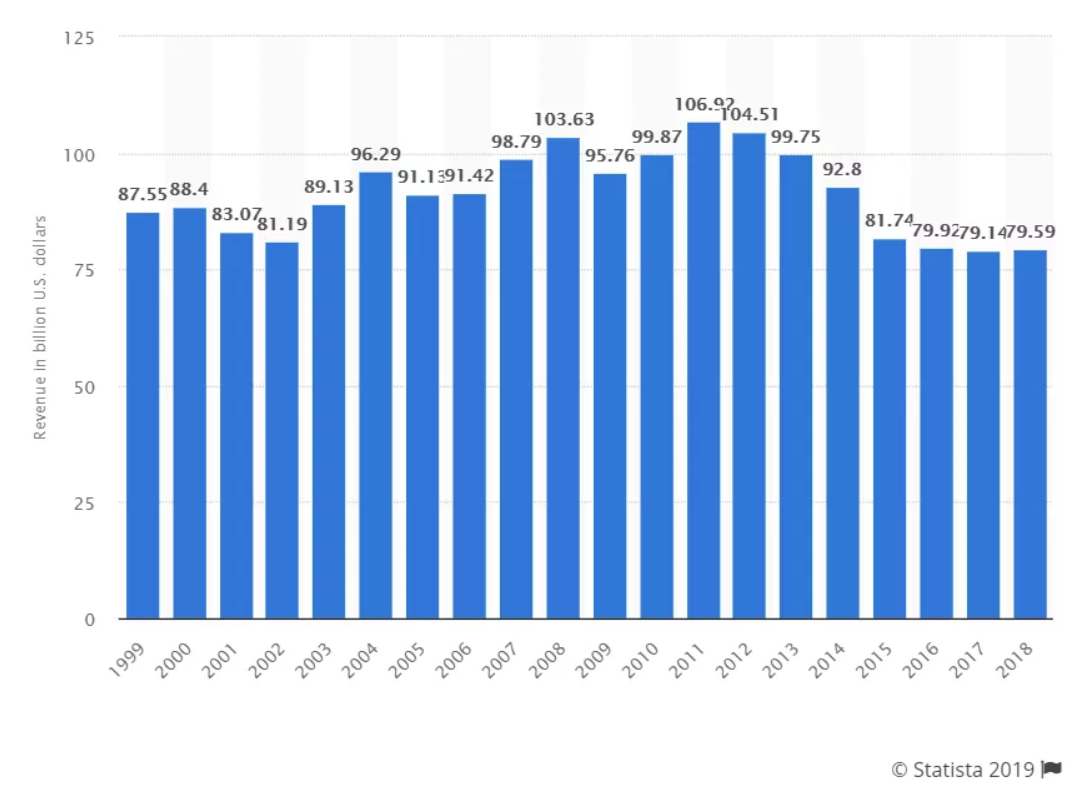

IBM表現欠佳的幾個原因眾所周知。首先,其收入從2012年的1040億美元這一高位下降至2018年的795億美元這一低位。

投資者預計今年會繼續下降至772.5億美元。其次,IBM錯過了過去十年的幾股關鍵技術潮流。它錯過了現在由蘋果和Alphabet主導的移動行業,錯過了亞馬遜和微軟等巨頭長袖善舞的雲計算潮流,還錯過了現在由Salesforce稱霸的客戶關係行業。

第三,IBM以其官僚作派而聞名,這影響到了重大決策的制定。此外,該公司的董事會一直很自負,繼續留任Ginni Rometty,七年多來她是表現不佳的CEO。我在過去的文章中認為,IBM想取得成功,就要向微軟學習,並聘請一名經驗豐富的CEO來領導公司轉型。要不是Satya Nadella,微軟也就不會成為今天的微軟。

最後,該公司往Watson身上豪賭150億美元是重大失敗。雖然管理層一直鼓吹Watson會成為認知計算領域的下一大技術,但許多使用它的公司並不感到滿意。敏感的醫療保健領域對Watson尤為不滿,這款產品為醫生提供了錯誤的診斷結果。雖然Watson可以幫助公司克服許多挑戰,但這款產品總體的使用場合不夠廣泛,有負150億美元的價格標籤和炒作。

IBM的未來

IBM管理層明白公司的未來取決於在雲計算領域表現如何以及如何提高效率。

近些年來,該公司加大了雲計算行業的投入。2013年IBM收購了Softlayer,交易金額超過20億美元;去年,IBM宣布斥資逾340億美元收購Red Hat。今年3月,IBM改變了確認收入的方式。認知解決方案將與之前屬於技術服務和雲平台部門的集成軟體和安全服務合併。交易一完成,Red Hat的收入將添加到這個部門。借用2018年的年收入,雲計算部門的收入將超過260億美元。認知解決方案貢獻184.1億美元,集成貢獻44億美元,Red Hat貢獻33.6億美元。相比之下,微軟智能雲的年收入超過320億美元。2018年亞馬遜雲收入超過257億美元。

據Canalysis的數據顯示,在公共雲領域,IBM的市場份額僅為3.6%,遠低於亞馬遜、微軟、谷歌和阿里巴巴。在最近一個季度,IBM在雲行業的增長繼續放緩,即使雲行業繼續擴大。據IBM聲稱,只有20%的全球公司已向雲轉型,這意味著它在執行這種轉型方面存在著問題。在過去這個季度,該公司的雲和認知軟體部門其收入為50億美元,比上一季度下降2%。我在這方面看到了兩個主要問題。首先,IBM缺乏谷歌、亞馬遜和微軟等公司在與時俱進方面擁有的吸引力。正因為如此,Etsy、Spotify、Netflix和《紐約時報》等許多公司已轉向谷歌、亞馬遜和微軟提供的相對較新的服務。

其次,我看到的問題是,IBM需要向客戶提供大幅折扣才能保住市場份額。公平地說,角逐雲行業的所有公司都需要提供更大的折扣。亞馬遜會這麼做以保持市場份額。然而,IBM有更強烈的動機提供更大的折扣以獲得市場份額並加快業務發展,其發展勢頭在減弱。

第三,正如我之前所寫的那樣,我仍然認為IBM以340億美元收購Red Hat犯了一個錯誤。2018年,Red Hat的收入超過33億美元,息稅折舊攤銷前利潤(EBITDA)超過6.73億美元。然而,Red Hat的年增長率已從2018年的超過22%下跌至只有14%。雖然該公司將幫助IBM成為混合雲市場的領導者,但我認為IBM為這家公司付出了過高的價碼,而且在孤注一擲的情況下作出此舉。孤注一擲的情況下達成的交易從來沒有好結果,惠普收購Autonomy就是個先例。此外,這筆交易將對IBM的資產負債表造成持久的損害。5月,該公司出售了價值超過200億美元的債券。除了現有的500億美元債務和Red Hat的8.91億美元債務外,IBM的債務總額將超過710億美元。借用最新的季度財報,該公司的年化收入EBITDA約為150億美元。因此,估計債務/年化收入EBITDA將是約4.7x,這個值處於垃圾股狀態。這對一家收入在下降的公司來說可不好。

第四,IBM的未來將取決於它能將成本降低多少。近幾個月,該公司宣布計劃裁掉1700多名員工。很顯然,對於受影響的員工來說,這是個艱難的決定。然而,這家公司想保持競爭力並增加利潤,只能這麼做。不過,我認為光裁員還不夠。我在之前的文章中認為,IBM需要專註於打造一家更精簡的公司。這種方法的一部分就是退出低利潤的諮詢業務。

結束語

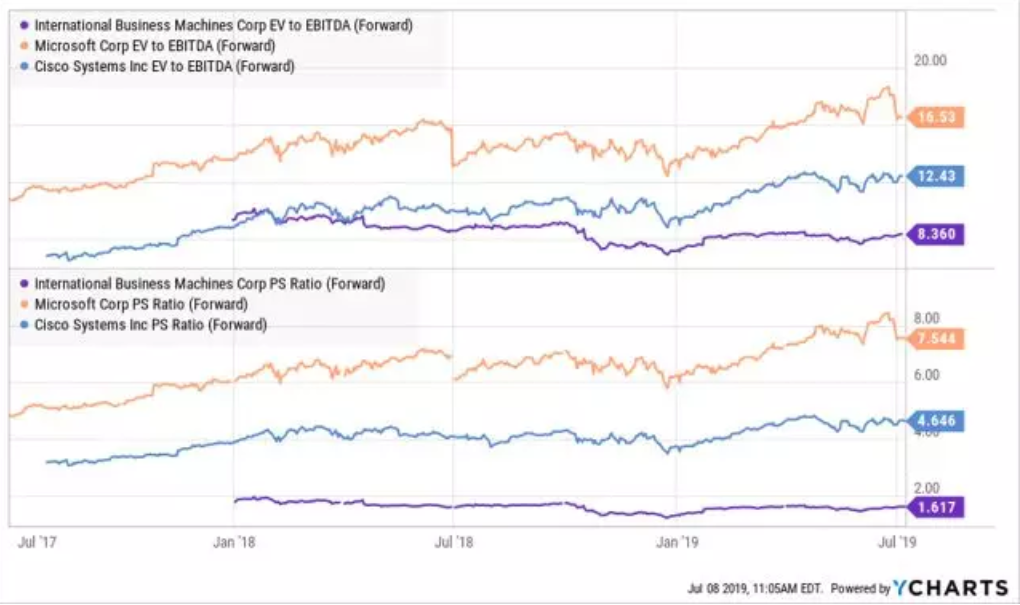

IBM股在過去十年的表現落後於市場同行。目前估值為1250億美元,投資者對今年的預期收益支付了10倍的倍數。這比Oracle、微軟和思科等其他公司便宜得多,這些公司的前向市盈率分別為15、23和16。至於其他度量指標,也是如此,如下所示。

![]() 資料來源:YCharts

資料來源:YCharts

雖然IBM是一家估價過低的公司,但問題是你是否應該投資它。尋找估價過低的公司時,我總是關注能夠促使該公司走高的驅動因素。就IBM而言,我卻找不到這樣的驅動因素。如上所述,IBM的認知解決方案步履維艱,雲業務增長依然緩慢,該公司的系統和諮詢兩大傳統業務也沒有任何增長。此外,由於公司背上更多的債務,股息的可持續性存在問題。因此,我認為沒有理由以目前的價位投資這家公司。

[admin

]

來源:OsChina

連結:https://www.oschina.net/news/108149/ibm-wrong-in-red-hat-acquisition

IBM 收購 Red Hat 是個錯誤已經有106次圍觀